Memiliki uang tunai Rp1 miliar adalah impian banyak orang. Saat dana segar sebesar ini ada di tangan, pertanyaan selanjutnya adalah: bagaimana cara terbaik mengembangkannya? Opsi paling umum adalah menabung atau deposito di bank. Namun, bagi investor cerdas, menyimpan dana jumbo ini di bank saja bisa terasa seperti menyia-nyiakan potensi pertumbuhan.

Alternatif yang jauh lebih menarik dan menawarkan pengembalian lebih stabil di jangka panjang adalah investasi properti, khususnya membangun kos-kosan.

Mengapa Nabung Rp1 M di Bank Kurang Menguntungkan?

Meskipun bank menawarkan keamanan dan likuiditas, nilai Rp1 miliar Anda cenderung tergerus oleh dua faktor utama:

Inflasi: Setiap tahun, daya beli uang Anda berkurang. Bunga bank, terutama setelah dipotong pajak dan biaya administrasi, sering kali hanya sedikit di atas, atau bahkan di bawah, laju inflasi. Artinya, secara riil, kekayaan Anda tidak bertambah, melainkan stagnan atau menurun.

Imbal Hasil (Return) Rendah: Suku bunga tabungan atau deposito saat ini umumnya berada di kisaran angka yang sangat kecil. Uang Anda memang aman, tetapi pertumbuhannya lambat, tidak optimal untuk aset sebesar Rp1 miliar.

Kekuatan Investasi Kos-kosan untuk Dana Rp1 Miliar

Rp1 miliar adalah modal yang sangat ideal untuk memulai proyek kos-kosan yang solid. Angka ini memungkinkan Anda untuk mengakuisisi lahan di lokasi strategis (atau menambah modal jika sudah memiliki lahan) dan membangun struktur bangunan yang layak untuk dihuni mahasiswa atau pekerja.

Berikut adalah keuntungan utama berinvestasi pada kos-kosan dibandingkan menabung:

1. Arus Kas (Cash Flow) Positif Bulanan

Inilah keunggulan terbesar properti sewa. Begitu kos-kosan Anda beroperasi, Anda akan menerima pendapatan sewa secara teratur setiap bulan. Uang sewa ini menjadi arus kas positif yang dapat digunakan untuk biaya operasional, cicilan bank (jika ada pinjaman), atau langsung menjadi penghasilan pasif Anda. Pendapatan ini jauh lebih tinggi dan lebih terprediksi daripada bunga deposito.

2. Apresiasi Nilai Properti (Capital Gain)

Tidak seperti uang di bank yang nilainya tergerus inflasi, properti (lahan dan bangunan) memiliki kecenderungan untuk mengalami kenaikan harga seiring berjalannya waktu, terutama jika lokasinya strategis (dekat kampus, perkantoran, atau pusat transportasi). Dalam 5-10 tahun, nilai properti Rp1 miliar Anda bisa berlipat ganda, memberikan keuntungan modal (capital gain) yang signifikan saat Anda memutuskan untuk menjualnya.

3. Lindung Nilai Terhadap Inflasi

Saat inflasi naik, Anda bisa menaikkan tarif sewa kos-kosan Anda. Properti berfungsi sebagai aset lindung nilai (hedging) yang sangat baik terhadap inflasi. Kenaikan biaya hidup diimbangi dengan kenaikan pendapatan sewa.

4. Kontrol Penuh atas Aset

Sebagai pemilik properti, Anda memiliki kontrol penuh atas aset Anda. Anda bisa meningkatkan nilai bangunan, memilih penyewa, menentukan harga, dan mengelola aset sesuai dengan strategi investasi Anda. Di bank, Anda hanya bisa pasif menerima suku bunga yang ditetapkan.

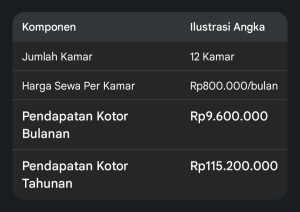

Analisis Kasar: Potensi Keuntungan Kos-kosan Rp1 M

Misalkan Anda mengalokasikan Rp1 miliar untuk membeli tanah dan membangun 10-12 kamar kos-kosan di area pinggir kota besar atau dekat kampus.

Angka Rp115,2 juta per tahun ini, setelah dikurangi biaya perawatan dan pajak, menawarkan tingkat pengembalian (yield) kotor sekitar 11,5% per tahun (dari modal awal Rp1 M). Angka ini jauh melampaui rata-rata bunga deposito.

Belum lagi potensi keuntungan dari kenaikan harga properti di masa depan.

Pertimbangan Risiko dan Tantangan

Tentu saja, investasi properti, termasuk kos-kosan, bukannya tanpa tantangan. Dibandingkan menabung, investasi ini menuntut pengelolaan aktif dan memiliki risiko tertentu:

Risiko Likuiditas: Properti tidak bisa diuangkan secepat deposito. Jika Anda butuh dana tunai mendesak, menjual kos-kosan akan membutuhkan waktu.

Risiko Pengelolaan: Anda harus siap mengelola penyewa, melakukan perbaikan, dan menangani masalah operasional (listrik, air, kebersihan).

Risiko Kekosongan (Vacancy): Ada periode di mana kamar tidak terisi, yang berarti tidak ada pendapatan.

Namun, dengan perencanaan yang matang, lokasi yang strategis, dan manajemen yang baik, risiko-risiko ini bisa diminimalkan.

Kesimpulan

Bagi Anda yang memiliki dana Rp1 miliar, mempertimbangkan pembangunan kos-kosan adalah langkah cerdas untuk mengembangkan kekayaan. Alih-alih membiarkan uang “tidur” dengan pertumbuhan minimal di bank, investasi properti menawarkan kombinasi kuat dari arus kas reguler dan potensi kenaikan nilai aset jangka panjang.

Ini adalah keputusan yang mengubah status Anda dari seorang penabung pasif menjadi investor aktif yang membangun mesin penghasil uang riil.

Anda ingin melanjutkan investasi atau mulai mencari lokasi potensial untuk kos-kosan Anda?